Bienvenue dans le monde calculateur mais passionnant de la technologie financière, que nous connaissons également sous le nom de FinTech ! De nos jours, la FinTech connaît des changements positifs rapides. Selon l’étude d’ExpertMarketResearch, le marché FinTech était évalué pour la dernière fois à 194,1 milliards de dollars en 2022 et devrait atteindre 492,81 milliards de dollars d’ici 2028, avec un TCAC de 16,8 % au cours de la période de prévision 2023-2028.

Avec l’évolution continue du secteur FinTech, il devient essentiel de rester au courant des dernières tendances et développements FinTech.

Des paiements mobiles et des services bancaires en ligne aux investissements en bourse en ligne, et surtout, à l’obtention d’une transaction de paiement sans souci et super sécurisée soutenue par Blockchain, l’industrie FinTech a connu de nombreuses évolutions, et elle est toujours sur le point d’évoluer davantage ! Les progrès dans ce secteur visent à aider les banques, les institutions financières et les utilisateurs qui optent pour leurs services à éviter de dépenser trop, à gérer les risques et à gérer généralement leurs finances de manière pratique.

L’une des transformations les plus intéressantes a été l’introduction de nouvelles avancées dans les services et produits FinTech conçus pour des fonctions particulières au sein de l’écosystème financier, comme Reg-tech, InsurTech et le robot-conseil.

Ce guide couvre tout ce que vous devez savoir, que vous soyez un entrepreneur FinTech, un investisseur ou que vous souhaitiez approfondir vos connaissances sur l’avenir de la technologie financière ; tout simplement, il est spécialement conçu pour vous !

Mais avant de découvrir les principales tendances FinTech à explorer en 2024, réfléchissons à ce qu’est la FinTech !

Qu’est-ce que la FinTech ?

FinTech n’est pas un acronyme mais bien un terme à court terme pour désigner la technologie financière, utilisant des technologies de pointe compatibles pour innover et améliorer les services financiers. Il englobe un large éventail de cas d’utilisation, notamment les services bancaires mobiles, les paiements numériques rapides, les prêts/emprunts entre particuliers, les nouvelles options de crédit, les conseils automatisés et de nombreux autres services.

Qu’elles soient mises en œuvre en combinaison ou individuellement, les solutions FinTech peuvent rendre une entreprise plus utile pour pouvoir interagir de manière proactive avec les employés, les clients ou les fournisseurs. De plus, les solutions FinTech peuvent organiser les opérations commerciales en combinant de nombreux produits logiciels en une seule solution ERP entièrement numérique, que nous appelons également intégration B2B SaaS.

Vente en ligne de produits et services, réception de paiements numériques sous quelque forme que ce soit et depuis n’importe quel endroit réalisable et légal pour toutes les parties impliquées, ce qui est la réalité créée par FinTech.

En effet, il a bouleversé la manière de gérer les finances en offrant aux consommateurs des services financiers numériques hautement accessibles, rentables, pratiques, sécurisés et transparents.

Les principales tendances FinTech que nous observerons en 2024

La liste des tendances FinTech que nous avons mentionnées ci-dessous n’est pas nécessairement nouvelle, mais celles en cours et le rythme de transformation ou le niveau d’adoption sont certainement remarquables. Voyons quelles tendances FinTech il faudra surveiller en 2024 !

Les services bancaires uniquement numériques

Lorsqu’une banque propose virtuellement des transferts P2P, une MasterCard sans contact ainsi que des transactions sans frais, des paiements mondiaux et la possibilité d’acheter et d’échanger de l’Ethereum, du Bitcoin et d’autres crypto-monnaies, le secteur financier prête son attention.

Les banques uniquement numériques sont vraiment bénéfiques car personne n’a besoin de passer un moment à visiter physiquement une banque, pas de formalités administratives fastidieuses et pas de files d’attente pour tester votre patience. Ils se développent donc en chiffre d’affaires et en nombre à l’échelle mondiale.

Vous voulez avoir la motivation nécessaire pour créer votre solution bancaire uniquement numérique ?

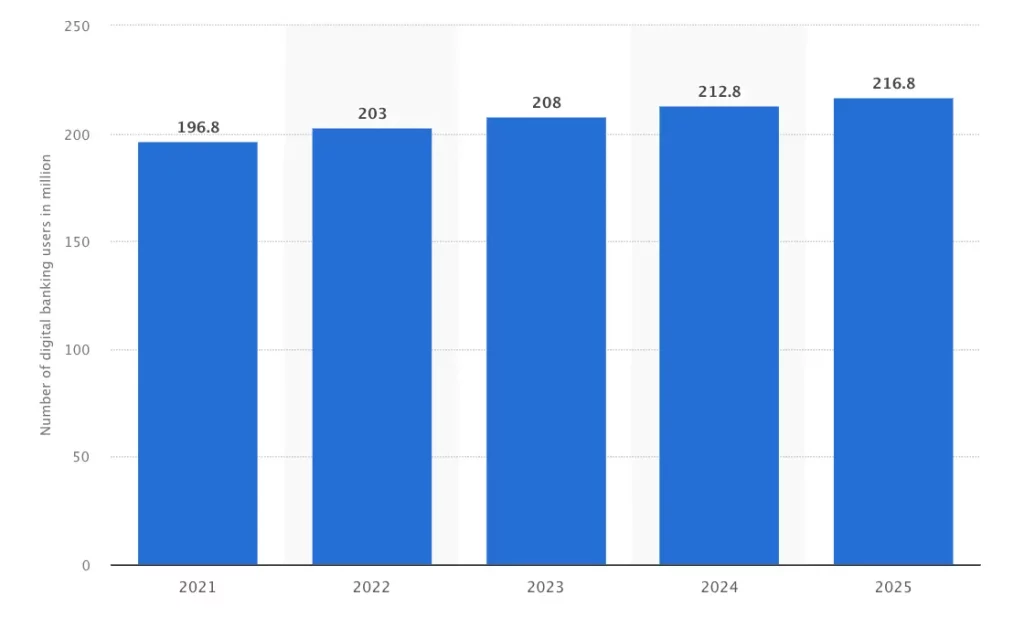

Si l’on considère uniquement les statistiques des États-Unis, environ 65,3 % des citoyens américains utilisent régulièrement les services bancaires numériques. En fait, 80 % des millennials américains et 48,5 % des baby-boomers ont été interrogés sur l’utilisation des services bancaires numériques en 2022.

En outre, le nombre d’utilisateurs de services bancaires numériques aux États-Unis devrait atteindre 216,8 millions d’ici 2025.

Et au niveau mondial, ce chiffre devrait atteindre 3,6 milliards d’ici 2024.

Leur motivation pour que ces citoyens utilisent les services bancaires numériques inclut des taux d’intérêt plus élevés, l’absence de contraintes géographiques pour effectuer des opérations bancaires, des salaires de transfert de fonds inférieurs, des processus de paiement de factures plus rapides, des analyses en temps réel et une révision rapide du solde avec un accès transparent aux relevés de virement bancaire à tout moment. , quelle que soit la durée.

Alors que les consommateurs des banques bénéficient de tant d’avantages depuis le confort de leur foyer ou quelle que soit leur situation géographique, votre banque n’est qu’à un pas de consulter un professionnel de l’informatique pour discuter de votre solution bancaire numérique spécifique !

L’open Banking

Il s’agit d’une autre technologie remarquable qui rapproche les banques et la technologie financière, permettant la mise en réseau de données entre de nombreuses institutions. Directement associé à la deuxième directive sur les services de paiement (PSD2), il permet aux banques de comprendre leurs informations sous une forme standardisée et sécurisée pour que les données soient partagées numériquement entre de véritables entreprises.

La banque ouverte offre plus de contrôles et de flexibilité aux utilisateurs de FinTech sur leurs finances avec la possibilité de transférer en toute sécurité des informations financières à des tiers. Il offre des commodités aux consommateurs et de nouvelles opportunités pour les commerciaux de pénétrer de nouveaux marchés, de mettre en œuvre des services en ligne innovants et d’améliorer la fiabilité de la plateforme grâce à l’échange de données.

Ainsi, toutes les banques, entreprises centrées sur les paiements, instituts financiers, employés FinTech, institutions bancaires, personnalités du secteur des API, clients et même communautés mal desservies peuvent tirer parti des solutions Open Banking pour une meilleure efficacité opérationnelle financière. Il offre également une gouvernance sur le stockage des données financières, une fonction de transfert rapide de fonds vers les destinataires et une option permettant de mettre les données à la disposition de tiers en cas de besoin.

Avec toutes ces offres, le taux d’adoption de l’open banking augmente continuellement, parallèlement à l’adoption du paiement mobile. Pour être précis, en mai 2022, les chiffres du taux d’adoption de l’open banking avaient dépassé les 6 millions sur une période de tri, contre 5 millions au dernier trimestre 2021 (du 21 novembre au 22 février), soit un sérieux 10-11 %. augmentation du nombre d’utilisateurs actifs numériques par rapport à mars 2021, qui était d’environ 3 à 4 %. Intriguant, non ?

Par conséquent, le marché mondial de l’open banking devrait atteindre 135,17 milliards de dollars d’ici 2030, avec un TCAC de 26,9 % pour la durée 2022-2030.

En effet, l’open banking a pour mission de révolutionner les approches de gestion financière avec une transparence totale, une gouvernance et une possibilité de sélection.

La néobanque 2.0

Avec 77 banques challengers en Europe et 64 et 54 banques challenger respectivement en Amérique du Nord et en Amérique latine, le secteur est en train de devenir saturé, offrant des options virtuelles de banque en agence qui permettent l’ouverture de comptes numériques sans frais mensuels. La concurrence suscite une demande de différenciation entre les néobanques.

Les néobanques sont celles qui fonctionnent entièrement de manière numérique, sans présence hors ligne. Elles offrent tous les services proposés par les banques traditionnelles, comme les comptes d’épargne, les cartes de débit/crédit et les prêts, mais via des applications mobiles ou des sites Web, exactement de la même manière que la banque PayTM fonctionne.

Des applications axées sur les recommandations financières et l’établissement de crédit aux plateformes spécialisées, les banques de nouvelle génération exclusivement numériques offrent bien plus que de simples cartes de débit et des vérifications de base. Cette tendance découlera en partie du fait que les organisations non FinTech disposent d’une base de clients ou d’employés établis pouvant bénéficier de services bancaires.

Les organisations des grandes économies peuvent proposer des services bancaires aux employés qui déduisent les retenues, obtiennent les salaires et autorisent les avances en fonction de l’historique des revenus.

De plus, les fournisseurs d’outils de gestion des coûts pour les entreprises introduisent des plateformes bancaires complètes pour les entreprises qui intègrent des lignes de crédit pour les flux de trésorerie, des comptes de dépôt et des cartes d’entreprise.

C’est la raison pour laquelle le taux de transaction dans le segment néobancaire devrait atteindre 4,53 milliards de dollars d’ici 2023 et 8,86 milliards de dollars d’ici 2027, avec un TCAC de 18,25 %.

Les systèmes de sécurité biométriques

Les services bancaires mobiles et autres services financiers numériques sont devenus populaires car ils sont à portée de main. Ce n’est pas seulement une grande réussite, mais cela soulève également de nombreuses questions liées à la sécurité, car la cybercriminalité augmente chaque jour.

Les services numériques sont avant tout une question de commodité et de personnalisation grâce à l’authentification des comptes. Mais cela ouvre également la porte à des cyberattaques impactant largement les institutions financières, qui ont enregistré une augmentation de 61 % en 2022 (pour l’attaque de phishing en particulier). Cela conduit à une authentification multifacteur ainsi qu’à la biométrie.

Par conséquent, chaque entreprise FinTech doit prendre toutes les mesures de sécurité nécessaires, et le système biométrique est le meilleur moyen d’élever la sécurité à un niveau supérieur. En fait, l’authentification biométrique renforce la sécurité des banques – voici comment !

Il offre aux utilisateurs l’assurance que leurs informations sont protégées. Néanmoins, le marché de la biométrie connaît actuellement des changements massifs dans certaines circonstances.

Les capteurs biométriques incluant le contact physique devraient perdre en popularité. Malgré le développement croissant de l’utilisation de la technologie biométrique pour vérifier les identités, les solutions sans contact vont conquérir le marché du lecteur d’empreintes digitales tactile.

Si nous voyons les statistiques, alors :

- Environ 61 % des utilisateurs de solutions FinTech préfèrent la biométrie à la saisie de mots de passe ;

- Environ 70 % considèrent la biométrie comme la solution la plus rapide ;

- Environ 80 % sont susceptibles d’utiliser la reconnaissance digitale ou faciale pour déverrouiller leurs applications bancaires en ligne ;

- Comme de nombreuses banques n’ont pas encore implémenté la biométrie dans leurs applications, cela pourrait leur faire perdre environ 50 % de leurs consommateurs.

- En moyenne, une personne peut avoir environ 100 mots de passe différents, ce qui conduit à l’oubli de quatre mots de passe sur cinq en 90 jours.

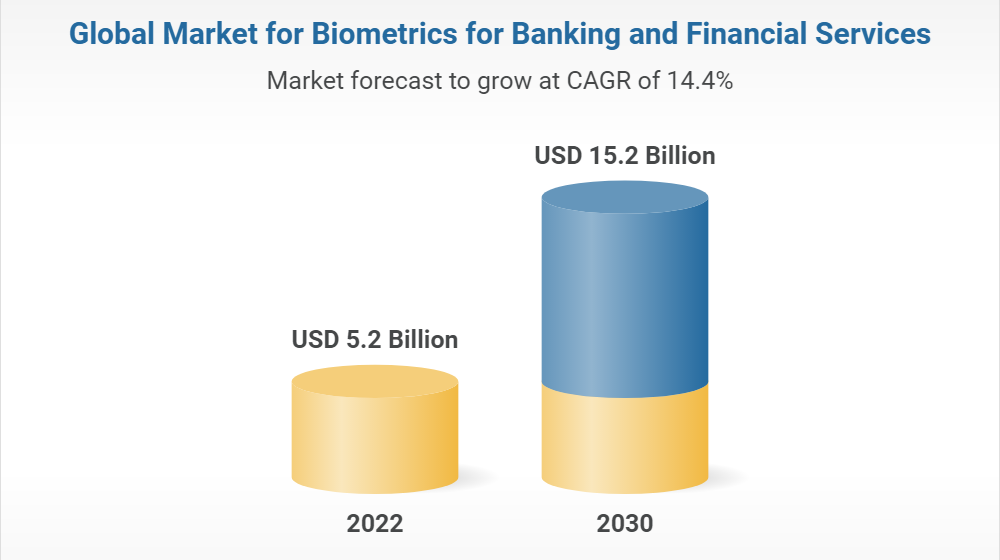

Par conséquent, la biométrie pour les services bancaires et financiers est à la mode, avec un marché qui devrait atteindre 15,2 milliards de dollars d’ici 2030, avec un TCAC de 14,4 %.

L’intelligence artificielle

Étant donné que les revenus bancaires dépassent les revenus des pays, l’IA est sans aucun doute la prochaine à être adoptée. De nos jours, les banques affinent leurs tactiques en matière de solutions d’IA, ce qui se traduit par une plus grande acceptation de l’IA dans les FinTech.

Selon Autonomous Research, environ 22 % de réduction des coûts des services financiers est attendue d’ici 2030 grâce à l’utilisation de l’IA, ce qui entraînerait une économie totale de 1 000 milliards de dollars. Néanmoins, le chemin vers cette perspective peut être difficile. Contrairement à d’autres employeurs mondiaux, les banques ne disposent pas de beaucoup d’experts compétents en IA.

Capable de travailler avec des informations non structurées, l’IA est bien équilibrée pour gérer l’augmentation des incidents de cybercriminalité et des menaces de fraude financière.

L’intelligence artificielle est déjà populaire, car elle dispose du logiciel de service client le plus efficace utilisant certaines fonctionnalités intelligentes, telles que l’analyse prédictive, les chatbots, les robots-conseillers et la détection des fraudes. Les institutions FinTech ne feront pas exception, permettant des transactions plus rapides et offrant aux clients la faisabilité dont ils ont besoin. Par conséquent, l’IA dans la FinTech devrait atteindre 61,30 milliards de dollars d’ici 2031, avec un TCAC de 22,5 %.

La finance autonome

Pour les applications FinTech, la finance autonome est la principale pierre angulaire. Il remodèle la façon dont les consommateurs interagissent avec l’argent, devenant ainsi leur service de choix, notamment en raison de ses avantages.

Les avantages de la FinTech jettent les bases d’une croissance accrue, telle que la finance autonome. Elle émerge autour du concept de fonds autonomes. La technologie n’aide pas seulement les clients à prendre des décisions immédiates concernant leur argent, comme comment approuver un prêt à des taux d’intérêt plus raisonnables, où investir l’argent ou quoi faire avec un compte à découvert, tout en effectuant toutes ces tâches pour eux.

La finance autonome a commencé avec des robots-conseillers intégrés à des stratégies financières logicielles et à la gestion de fonds communs de placement. Ensuite, elle est apparue comme une application d’économie automobile et donc comme des solutions de gestion des dettes de carte de crédit, comme celles qui aident également avec les prêts étudiants. Nous en saurons plus dans la dernière section.

La finance autonome utilise la puissance de l’apprentissage automatique et de l’intelligence artificielle pour gérer les fonds des utilisateurs.

Il présente également du potentiel selon différents cas d’utilisation au niveau du bureau :

Cas d’utilisation du back-office:

- Assistant virtuel traitant les transactions financières

- Analyse financière basée sur le cloud

Cas d’utilisation du middle-office:

- Apurement automatisé du livret financier compatible avec la blockchain et prêt pour l’audit

- Identification et organisation basées sur le ML de données financières provenant de diverses sources en masse et avec précision.

Cas d’utilisation du front-office:

Analyses financières prédictives pour planifier efficacement les finances futures et prendre des décisions éclairées de manière intelligente

Enfin, ces applications évaluent les options disponibles de manière algorithmique et aident l’utilisateur à profiter des plus avantageuses.

Les robots-conseillers

Qui n’aime pas être conseillé lors d’un choix pour savoir s’il faut y investir ou non, notamment en termes de financement ? Grâce à la puissance de l’intelligence artificielle et du pool de données, les robots-conseillers deviennent une force non seulement pour les gestionnaires financiers et les experts en investissement, mais aussi pour ceux qui débutent.

La taille du marché des robots-conseillers était évaluée à 5,22 milliards de dollars en 2022 et devrait atteindre 41,83 milliards de dollars d’ici 2030, avec un TCAC de 29,7 %.

En s’appuyant sur l’algorithme d’analyse des données de l’IA, les robots-conseillers peuvent :

- Analyser les données financières à grande échelle ;

- Prendre des décisions basées sur les changements actuels plus rapidement que des conseillers humains ;

- Offrir aux utilisateurs (investisseurs) les meilleurs conseils en investissement pour répondre à leurs critères.

Avec la technologie de plus en plus avancée, il y a encore plus de tendances à voir dans les dernières années.

La technologie Blockchain

La technologie Blockchain amuse les utilisateurs férus de technologie avec sa transparence, son immuabilité et ses fonctionnalités de sécurité de premier ordre, depuis sa prolifération. Il ne s’agit pas seulement d’une nouvelle technologie mais aussi d’une nouvelle philosophie de la finance décentralisée qui se concentre sur la réduction des procédures centralisées.

Selon GrandViewResearch, l’intégration de la technologie blockchain dans le segment des services financiers numériques a été étudiée, dominant la taille de son marché mondial avec une part de 37 % des revenus mondiaux, évalués à 10 milliards de dollars en 2022. Si nous sommes précis à ce sujet, la FinTech Le marché de la blockchain devrait atteindre 36,04 milliards de dollars d’ici 2028, avec un TCAC de 59,9 %.

À l’heure actuelle, la technologie Blockchain a inspiré le développement de différentes plateformes financières peer-to-peer en ligne qui permettent aux interactions monétaires de se dérouler de manière plus décentralisée. Une technologie de grand livre distribué qui peut améliorer les procédures et les systèmes actuels. Les banques utilisent déjà la technologie Blockchain dans l’espoir de réduire leurs dépenses et d’améliorer leurs procédures internes.

L’essor de la technologie blockchain a donné naissance à deux applications financières importantes : la finance décentralisée (DeFi) et la crypto-monnaie.

La taille du marché de la solution DeFi était évaluée à 13,61 milliards de dollars en 2022 et devrait connaître une croissance à un TCAC de 46,0 % au cours de la période de prévision 2023-2030. Et il ne fait aucun doute que les États-Unis arrivent en tête pour l’adoption des solutions DeFi.

La finance décentralisée élimine les organismes de régulation intermédiaires et confie tout le contrôle des transactions entre les mains des utilisateurs. Contrôle total avec transparence et sécurité. Alors pourquoi ne pas l’adopter ?

La monnaie révolutionnaire qui a révolutionné la manière de négocier, la crypto-monnaie soutenue par la blockchain, devient de plus en plus courante, surtout après l’essor des marchés NFT.

En bref, on peut dire que la technologie blockchain est le futur moteur du segment FinTech.

La Reg-Tech

Le secteur financier est un secteur réglementé et les innovations FinTech nécessitent une croissance simultanée de RegTech. Cela indique de nouvelles solutions technologiques qui améliorent et organisent les procédures réglementaires. La RegTech a évolué face à la plus forte demande institutionnelle née du développement massif des dépenses de conformité.

Des acteurs financiers réputés, des entreprises technologiques et des législateurs travailleront ensemble pour introduire de nouvelles innovations réglementaires ; cependant, ceux-ci nécessitent du temps pour mûrir.

Les solutions RegTech peuvent inclure des outils de vérification d’identité, de gestion des risques, de détection des fraudes et de reporting. Dans l’ensemble, la RegTech est un domaine en pleine croissance dans la fintech et continuera probablement à constituer une partie importante du secteur à mesure que les réglementations deviennent plus complexes et que la technologie progresse.

En fait, la taille du marché RegTech était évaluée à 10,8 milliards de dollars en 2022 et devrait atteindre 35,2 milliards de dollars d’ici 2028, avec un TCAC de 22,1 % sur la période 2023-2028.

Les innovations de paiement

Dans la FinTech, les innovations en matière de paiement comportent de nombreux éléments, notamment les paiements sans contact, les paiements mobiles, les systèmes de haut-parleurs intelligents, les portefeuilles mobiles, l’IA et l’apprentissage automatique pour la sécurité, ainsi que les technologies de vérification d’identité.

La génération Z sera le moteur compétent des innovations en matière de paiement. Les paiements mobiles sont déjà devenus un moyen important de payer en ligne de manière pratique, et ils vont sûrement se développer dans les années à venir. Lorsqu’on parle d’innovations en matière de paiement, les cartes Wi-Fi de paiement hors ligne et même les paiements numériques comme les cartes numériques dominent également le segment des paiements sans contact.

Selon le Global News Wire, la taille du marché des paiements sans contact devrait atteindre 12,24 milliards de dollars d’ici 2030, avec un TCAC de 20,8 %.

Dans le domaine des paiements sans contact, la tendance au paiement vocal se dessine également, avec la projection d’atteindre le taux de marché de 14,66 milliards de dollars d’ici 2030, contre une valeur de 6,4 milliards de dollars déclarée en 2022. Et cette tendance mérite d’être adoptée car environ 44 % des personnes dans le monde le sont. intéressés à effectuer des paiements par assistance vocale.

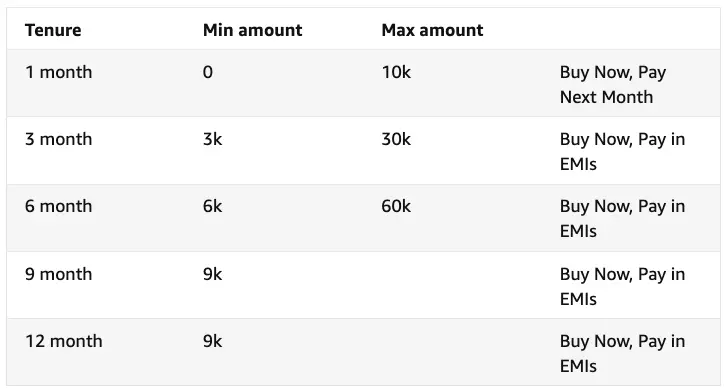

Une nouvelle innovation en matière de paiement fait également son apparition, Buy Now Pay Later, un financement à court terme qui révolutionne les systèmes financiers du commerce électronique. Si nous voyons, notre plate-forme de commerce électronique de confiance, Amazon, propose également un système BNPL dans lequel elle demande de lier les détails de la carte de crédit pour débloquer des EMI sur votre achat allant de 3 à 12 mois en fonction du montant maximum d’achat spécifique.

Une étude a révélé qu’environ 60 % des consommateurs ont déclaré utiliser un service BNPL en 2021, et 46 % d’entre eux effectuent encore des paiements.

En outre, environ 71 % des consommateurs ont déclaré avoir acheté davantage d’articles en ligne grâce à BNPL.

Si nous voyons des statistiques un peu plus anciennes collectées à l’époque du COVID-19, les vêtements, les appareils électroniques et les meubles ont été vendus via BNPL avec respectivement 47 %, 44 % et 32 % de tous les achats financés.

Compte tenu de cela, les dépenses des consommateurs utilisant les services BNPL devraient atteindre 437 milliards de dollars d’ici 2027 à l’échelle mondiale, avec une augmentation de 290 % par rapport à 2022.

De plus, le taux d’adoption des services BNPL devrait atteindre 576 milliards de dollars d’ici 2026.

Et en effet, d’autres innovations en matière de paiement restent à voir !!!

La finance intégrée

La finance intégrée est un système intégré qui intègre des services et produits financiers dans des applications non financières, comme les médias sociaux, le commerce électronique, etc. Il s’agit d’une solution FinTech transparente et pratique permettant aux consommateurs d’accéder aux services financiers en restant sur la plateforme en ligne où ils se trouvent. en utilisant.

Mais pour adopter cette tendance, les entreprises financières et non financières qui optent pour la finance intégrée doivent s’associer et intégrer leurs API.

Certains des cas d’utilisation les plus courants de la finance intégrée incluent :

- Achetez maintenant, payez plus tard (BNPL) intégré aux plateformes de commerce électronique ;

- Investissez et explorez le trading via les réseaux sociaux ;

- Portefeuilles mobiles liés aux banques en ligne et à d’autres fonctionnalités de paiement, comme UPI, paiements par carte, etc.

À son tour, le taux d’adoption des services financiers intégrés était évalué à 20 milliards de dollars en 2021 et devrait doubler au cours des 3 à 5 prochaines années, selon McKinsey.

AssurTech 2.0

InsurTech est une innovation de distribution qui amène les opérations d’assurance au niveau numérique. Cette solution offre un niveau de commodité supérieur aux consommateurs pour obtenir rapidement leur copie d’assurance et la réclamer sans recourir à aucun agent, et cela également de manière rentable.

La mise en œuvre d’InsurTech avec la technologie AI/ML permet d’obtenir des données précises sur les évaluations des risques. Et grâce à cela, les assureurs peuvent réduire les coûts administratifs, améliorer la gestion des risques et permettre une expérience client plus personnalisée.

Cette tendance a été extrêmement adoptée, surtout après la pandémie de COVID-19. Selon l’étude de Grand View Research, la taille du marché mondial de l’InsurTech était évaluée à 5,45 milliards de dollars en 2022 et devrait croître à un TCAC de 52,7 % entre 2023 et 2030.

En effet, si vous êtes issu du secteur de l’assurance, c’est sûrement une tendance à adopter pour une meilleure gouvernance d’entreprise, comme l’ont découvert de grandes entreprises financières comme ACKO, CRED et de nombreuses banques.

La personnalisation

La finance est une question de chiffres et de gestion efficace de ceux-ci sur une plateforme numérique, comme une solution FinTech ; la personnalisation est très demandée. Et lorsqu’un consommateur reçoit un tableau de bord financier personnalisé, de quoi d’autre a-t-il besoin ?

Une enquête indique qu’environ 50 % des consommateurs de services bancaires numériques s’attendent à ce que leurs banques proposent des services bancaires en ligne avec une touche de personnalisation.

Cela ne se limite pas à la banque numérique, mais peut également être réalisé sur l’InsurTech, la gestion de l’argent ou toute autre solution FinTech que vous souhaitez créer.

En effet, la personnalisation est l’avenir du secteur FinTech !

La finance durable (SuFi)

Comme de nombreuses technologies sont adoptées dans tous les secteurs, on considère qu’elles ont une empreinte carbone plus élevée, ce qui entraîne des dommages environnementaux. Selon une enquête, les fonctionnalités FinTech sur la page d’accueil peuvent générer environ 4,66 g de CO2 par vue.

Ainsi, les entreprises FinTech peuvent et doivent opter pour la finance durable (SuFi), promouvant le développement durable pour relever les défis ESG (environnementaux, sociaux et de gouvernance).

Le grand livre de SuFi pour le développement des FinTech comprend des obligations vertes, des plateformes d’investissement durable, le suivi de l’empreinte carbone et les paramètres de notation ESG. Et cela pourrait inclure la migration vers des plateformes cloud à partir d’une infrastructure sur site.

L’alliance pour l’inclusion financière

La FinTech promet d’énormes avantages non seulement aux pays mais aussi à chaque client. Si elle est réalisée sans stratégie appropriée, la FinTech éloignerait les acteurs déjà marginalisés des acteurs dominants.

La création de l’AFI (Alliance pour l’inclusion financière) constitue un grand pas en avant pour garantir que la FinTech ne laisse pas de côté des secteurs importants de la société alors qu’elle évolue, entraînant une évolution rapide de l’économie mondiale.

En résumé

Le secteur des services financiers connaît une croissance rapide. Les tendances FinTech que nous avons mentionnées ci-dessus ont évolué en fonction des demandes des clients. Ils aident les fournisseurs à fournir de meilleurs services financiers qui permettent une meilleure disponibilité des données financières, un traitement des transactions plus rapide, une transparence améliorée, une meilleure assistance pour le cycle de vie du client et une vérification d’identité plus sécurisée.

La révolution FinTech est de plus en plus forte. Par conséquent, vous ne voulez pas être laissé pour compte pour suivre les tendances FinTech et fournir à vos consommateurs des services financiers numériques de classe mondiale.

Mais pour créer votre solution FinTech critique, vous avez besoin d’un allié. Pourquoi s’inquiéter quand Orcsys vous soutient ?

Master Robotique & Systèmes intelligents. Ingénieur Génie électrique. Chef de Projet Digital & Automatisations. Fondateur de Orcsys. Je suis un entrepreneur qui aime parler de technologie, développement des applications et d’entrepreneuriat, ainsi que d’innovation technologique, et de progrès social. Abonnez-vous à ma newsletter.

0 commentaires